G20峰會聚焦大數(shù)據(jù)解決中小企業(yè)融資難

《金融時報》專訪范曉忻董事長

中小企業(yè)融資一直都是世界性難題,在剛剛結(jié)束的杭州G20峰會上,該話題再次被提出并受到各方熱烈討論。央行副行長易綱表示,三個關(guān)于普惠金融的重要文件已提交峰會討論,其中重要的一項就是《G20中小企業(yè)融資行動計劃落實框架》。而在我國,大數(shù)據(jù)技術(shù)已在解決這一難題中發(fā)揮了突出作用。

據(jù)公開數(shù)據(jù)顯示,目前我國中小企業(yè)創(chuàng)造了80%以上的社會就業(yè)、60%的GDP、50%的稅收,為國民經(jīng)濟和社會發(fā)展做出了重要貢獻。據(jù)世界銀行測算,大、中、小企業(yè)獲取銀行貸款成本為1:1.4:1.6,可見,越小的企業(yè),融資成本越高、難度越大。

針對此種情況,中國中小企業(yè)協(xié)會副會長、金電聯(lián)行董事長兼總裁范曉忻在接受《金融時報》采訪時表示:“計算機的強大計算能力能夠把中小企業(yè)3到5年甚至更長時間的數(shù)據(jù)有效整合,進行算法模型的分析計算,從而能夠掌握企業(yè)成長和發(fā)展的規(guī)律。”從實際成果來看,金電聯(lián)行的這一解決方案成績卓越,目前,為中小企業(yè)信用授信以及實施增信的總規(guī)模超過了260億元人民幣。

9月2日,《金融時報》金融創(chuàng)新專版刊發(fā)了題為“變革金融業(yè) 大數(shù)據(jù)有大作為”的范曉忻董事長專訪文章,直面如何利用大數(shù)據(jù)手段提前抑制風險,解決中小企業(yè)融資難、融資貴等問題,并重點推介了金電聯(lián)行兩項最新重磅科研產(chǎn)品——大數(shù)據(jù)社會化治理平臺和數(shù)控金融監(jiān)管服務(wù)平臺。除了在金融領(lǐng)域的應(yīng)用外,大數(shù)據(jù)在助力政府服務(wù)職能提升和防范互聯(lián)網(wǎng)金融風險等領(lǐng)域的應(yīng)用又向前邁出了重要一步,大數(shù)據(jù)所積聚的力量仍在持續(xù)爆發(fā)。

《金融時報》于1987年5月1日創(chuàng)刊,由鄧小平同志題寫報頭,是黨和國家在金融經(jīng)濟領(lǐng)域的重要輿論陣地,中國人民銀行、中國銀監(jiān)會、中國證監(jiān)會、中國保監(jiān)會(一行三會)指定的信息披露媒體,是在國內(nèi)外具有較大影響力的財經(jīng)媒體。

以下為報道全文:

變革金融業(yè) 大數(shù)據(jù)有大作為

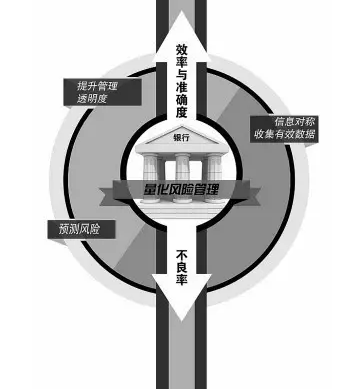

業(yè)內(nèi)人士表示,量化風險管理可以給銀行帶來三大收獲:一是通過風險的量化與預(yù)警,至少可以比其他銀行跑得快一點兒;二是實現(xiàn)了最大限度的信息對稱,通過這個平臺,銀行收集了大量有效數(shù)據(jù),還充分體現(xiàn)了數(shù)據(jù)約束力;三是效率與準確度的大幅度提升,擺脫了大量人工之后,可以有利于將貸后風險管理上收總行及分行,大幅提升管理透明度。

如果說傳統(tǒng)工業(yè)代表著過往,互聯(lián)網(wǎng)科技代表著現(xiàn)在,那么以大數(shù)據(jù)為代表的智慧科技則代表著未來。金融業(yè)與大數(shù)據(jù)的深度融合是大勢所趨。事實上,隨著數(shù)據(jù)源的不斷豐富以及數(shù)據(jù)應(yīng)用的逐步發(fā)展,大數(shù)據(jù)在助力傳統(tǒng)金融業(yè)轉(zhuǎn)型,提升金融服務(wù)的有效性和普惠性等方面不斷探索出新的可能。那么如今,大數(shù)據(jù)究竟給金融業(yè)帶來了哪些改變?

1提前抑制風險成為可能

金融的本質(zhì)是經(jīng)營風險,如何做好風控尤為重要,特別是在當前經(jīng)濟新常態(tài)下,中小企業(yè)承受著不同程度的壓力,對于銀行而言,就意味著風險開始涌現(xiàn)。在此背景下,金融機構(gòu)當下的迫切需求,是如何對已貸款客戶進行風險的有效度量。

大數(shù)據(jù)技術(shù)的應(yīng)用已經(jīng)讓這種需求轉(zhuǎn)化為現(xiàn)實。記者了解到,深耕在大數(shù)據(jù)應(yīng)用領(lǐng)域的金電聯(lián)行公司,與數(shù)十家金融機構(gòu)合作推出量化監(jiān)管平臺,通過對企業(yè)生產(chǎn)經(jīng)營數(shù)據(jù)以及靜態(tài)數(shù)據(jù)的定量分析,通過數(shù)百個指標項清晰了解貸款客戶的風險狀況,能夠?qū)崿F(xiàn)對未來三到六個月風險的發(fā)展趨勢進行預(yù)警和預(yù)測。

某股份制銀行董事長談到了量化風險管理給銀行帶來的三大收獲:“通過風險的量化與預(yù)警,我們至少可以比其他銀行跑得快一點兒;實現(xiàn)了最大限度的信息對稱,通過這個平臺,銀行收集了大量有效數(shù)據(jù),還充分體現(xiàn)了數(shù)據(jù)約束力;效率與準確度的大幅度提升,擺脫大量人工之后,可以有利于將貸后風險管理上收總行及分行,大幅提升管理透明度。”

據(jù)某商業(yè)銀行測算,大數(shù)據(jù)能有效降低不良率47%以上。

“實際上,這是通過量化風險系統(tǒng)使得風險能夠被提前抑制,當知道有問題的時候,金融機構(gòu)能夠提早介入。”中國中小企業(yè)協(xié)會副會長、金電聯(lián)行董事長范曉忻表示。

2 中小企業(yè)融資難題有解

如果說風險能夠有效抑制,那么破解中小微企業(yè)信用融資難題也成為了可能。因為信用的缺失,中小企業(yè)融資問題一直是業(yè)內(nèi)難題。那么大數(shù)據(jù)技術(shù)如何破解這一難題呢?

范曉忻給出的答案是:“凡事可計算,一切可量化。”他介紹,計算機的強大計算能力能夠把中小企業(yè)3到5年甚至更長時間的數(shù)據(jù)有效整合,進行算法模型的分析計算,從而能夠掌握企業(yè)成長和發(fā)展的規(guī)律。

“某種程度上,相當于我們給中小企業(yè)加了一套體檢設(shè)備,知道其到底是怎樣一個健康狀態(tài)。”范曉忻說。

從實際成果來看,自去年以來,隨著大數(shù)據(jù)技術(shù)的不斷進步和創(chuàng)新應(yīng)用,金電聯(lián)行的這一解決方案已經(jīng)在一些領(lǐng)域得以應(yīng)用。

一方面,針對不同的產(chǎn)業(yè)集群,利用大數(shù)據(jù)能夠幫助金融機構(gòu)搭建數(shù)據(jù)化的產(chǎn)業(yè)集中域,用大數(shù)據(jù)充分為金融機構(gòu)獲客,開展全產(chǎn)業(yè)鏈的金融服務(wù)。

例如,在浙江義烏,金電聯(lián)行打造了“一袋金幣”線上電商融資服務(wù)平臺,一方面,幫助金融機構(gòu)改善獲取客戶的方式,進行全新的渠道拓展,同時風險可控、可預(yù)警;另一方面,幫助電商企業(yè)獲取全線上、低成本的信用融資,使電商企業(yè)的發(fā)展獲得助力。

作為我國第一個大數(shù)據(jù)電商融資服務(wù)平臺,從今年4月上線以來,該平臺獲得了多個金融機構(gòu)超過100億元的整體授信,當前注冊用戶已超過10000戶。比如,一家以進口食品為主營產(chǎn)品的天貓商家,就通過“一袋金幣”平臺,從某農(nóng)商銀行申請到了100萬元的信用貸款,籌集了急需的進貨資金。對電商企業(yè)來說,之前通過多種渠道都解決不了的燃眉之急,僅需在平臺上注冊認證,通過數(shù)據(jù)分析即可獲得信用貸款;而對于銀行來說,平臺出具的大數(shù)據(jù)信用報告,為放貸提供了科學、充分的依據(jù),同時取得充足的客戶信息,形成了良性循環(huán)。

另一方面,通過大數(shù)據(jù)技術(shù)催生新的金融服務(wù)模式,實現(xiàn)全線上的流程再造。在大數(shù)據(jù)的支撐下,信貸等金融服務(wù)流程都將逐步線上化,這將顯著提升金融機構(gòu)的服務(wù)效率及客戶體驗,傳統(tǒng)的人工點對點模式升級為智能、批量的高效模式,可以最大程度地降低成本,助推金融機構(gòu)轉(zhuǎn)型發(fā)展。近一年來,金電聯(lián)行已與多家金融機構(gòu)開展線上流程合作。

3 金融監(jiān)管增添數(shù)據(jù)力量

大數(shù)據(jù)所積聚的力量還在持續(xù)爆發(fā)。近日,金電聯(lián)行推出了應(yīng)用于社會治理領(lǐng)域的兩項全新升級產(chǎn)品——大數(shù)據(jù)社會化治理平臺和數(shù)控金融監(jiān)管服務(wù)平臺。大數(shù)據(jù)社會化治理平臺致力于為社會管理者提供綜合性的數(shù)據(jù)服務(wù),為其經(jīng)濟管理、社會服務(wù)工作提供智能化的手段。數(shù)控金融服務(wù)監(jiān)管平臺則側(cè)重服務(wù)于政府金融監(jiān)管,尤其是針對管控難度較大的新金融領(lǐng)域,使金融監(jiān)管部門的監(jiān)管行為能夠做到直達病灶、有的放矢。

范曉忻介紹,金電聯(lián)行研發(fā)這兩個平臺產(chǎn)品是將其原有的成熟平臺,諸如大數(shù)據(jù)風險量化平臺、一站式征信平臺、信用信息云服務(wù)平臺等多個功能相對獨立的平臺,進行智能整合,“一站式”滿足當前社會治理的綜合性需求。

具體而言,為了應(yīng)對某些新金融企業(yè)在運營過程中發(fā)生的違規(guī)、違法行為和由此導致的金融風險問題,以金融辦為主要監(jiān)管執(zhí)行者的政府監(jiān)管部門對大數(shù)據(jù)應(yīng)用于金融監(jiān)管服務(wù)具有迫切需求。目前,數(shù)控金融監(jiān)管服務(wù)平臺落地“數(shù)谷”貴陽,為大數(shù)據(jù)根植于金融監(jiān)管服務(wù)提供了成功范例——協(xié)助監(jiān)管部門,為其提供企業(yè)金融產(chǎn)品運營排查、企業(yè)操作合規(guī)排查、企業(yè)風險經(jīng)營管理排查等系列服務(wù),建立諸如新金融企業(yè)信用評級和“黑名單”機制,為政府新金融監(jiān)管提供客觀、公正的技術(shù)手段,并為政府監(jiān)管決策提供科學依據(jù)和智能化體系。

通過大數(shù)據(jù)理念和技術(shù)的實踐,金電聯(lián)行的兩大平臺產(chǎn)品讓失信者沒有機會擠占誠信者的資源。一方面,兩大平臺能夠記錄、分析企業(yè)的經(jīng)營數(shù)據(jù),并給予評級,讓失信者“浮出水面”。另一方面,平臺的大數(shù)據(jù)信用動態(tài)跟蹤功能和智能化數(shù)據(jù)分析機制能夠?qū)ζ髽I(yè)活動進行實時監(jiān)控,使失信行為無處遁形。此外,專業(yè)化的定制信用報告服務(wù)可以給用戶明確、權(quán)威的信用報告。如此,金電聯(lián)行的社會治理產(chǎn)品將極大地提高政府管理部門在社會經(jīng)濟資源配置職能上的能力,彌補市場的不足,緩解資源配置失衡。